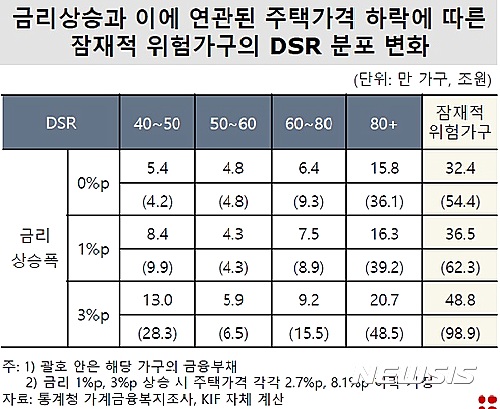

신성환 금융연구원장은 지난 28일 금융감독원에서 열린 금융포럼에서 "대출금리가 1%포인트 상승한데 따른 잠재적인 위험 가구는 4만1000가구로 이들의 금융부채는 총 7조9000억원 확대된다"고 말했다.

잠재적 위험가구는 총부채원리금상환비율(DSR)이 40% 이상이면서 유동자산(금융자산의 100%와 부동산자산의 60%)보다 금융대출이 많은 가구로 정의했다.

금융연구원 추산 결과 대출금리가 1%포인트 상승하면 잠재적 위험가구는 32만4000가구에서 36만5000가구로 4만1000가구 증가한다.

만약 대출금리가 3%포인트 상승하면 잠재적 위험 가구는 16만4000가구 늘어나고 이들의 금융부채는 44조5000억 불어난다.

또 금융연구원에 따르면 주택가격과 가계대출의 장기 관계 모형으로 추정할 경우 통상 대출금리가 1%포인트 상승할 때 주택가격은 2.7% 하락하는 것으로 나타났다.

신 원장은 "2014년 하반기 이후 가계신용의 가파른 증가세가 이어졌지만 금리하락으로 상환부담이 경감되면서 가계대출 연체율이 하락하는 등 가계부채 위험이 아직 현재화되고 있지는 않는 것으로 판단된다"면서도 "향후 전반적인 시중금리가 상승하거나 차주의 신용위험에 따른 가산금리가 상승할 경우에는 부채상환부담이 늘어날 수 있음에 유의해야 한다"고 짚었다.

이어 "제2금융권 중 상호금융권이 증가속도를 견인했다"며 "연체율 등 건전성지표는 아직 안정적인수준이나 대출의 빠른 증가속도에 대해 주의해야 한다"고 덧붙였다.

서울=뉴시스

저작권자 © 크리스챤월드리뷰 무단전재 및 재배포 금지